Retención de Ganancias

|

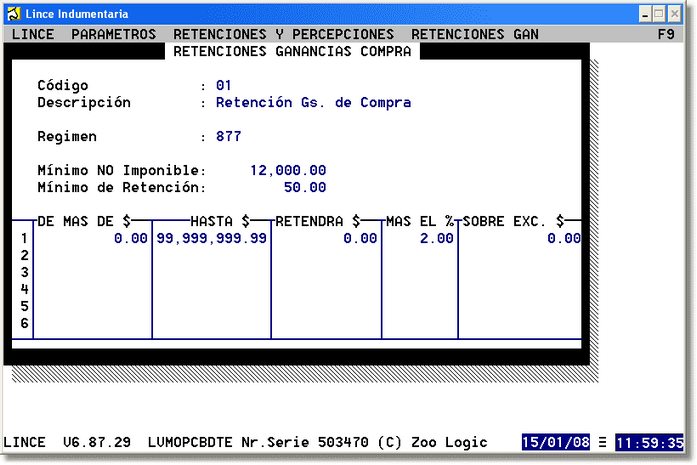

El cálculo de las retenciones de ganancias difiere de las demás fórmulas de retención: se debe contemplar el monto acumulado de pagos a un proveedor por mes, restar el mínimo no imponible y al resultado calcular un porcentaje. El monto sujeto a retención que se debe tomar en cuenta es el sub-total de los comprobantes que se pagan sin los descuentos que tengan cargados. Se pueden establecer rangos de montos o escalonamientos donde depende del nivel de pagos que se haga varía el porcentaje del cálculo. Si se supera un determinado monto de pagos acumulados en el mes corriente se tomará como mínimo no imponible el del rango que aplique. Además de porcentajes se pueden establecer montos a descontar. Ejemplo:

Imagen del alta de una Retención de Ganancias de Compra Se realiza en el mes de abril un pago a un proveedor por $5000 que tiene asignada la retención que figura más arriba. No se calcula ningún monto de retención puesto que no se superó el mínimo no imponible ($12.000). Se realiza otro pago por $5000 y tampoco se calcula el gravamen. Al realizar el tercer pago de $5000 como el monto acumulado de pagos es ahora de $15.000 se calcula un 2% de $15.000 - $12.000 es decir $600. Cada pago que se realice en el mes de abril sufrirá una retención por haber superado el mínimo no imponible el monto de pago mensual acumulado. Luego se realiza un pago de $5000 en el mes siguiente y el sistema no indica ningún monto de retención, puesto que el monto acumulado del mes anterior se inicializa en cero para el cálculo del mes actual, con lo que aún no se ha superado el mínimo no imponible en mayo como para calcular un porcentaje de retención. (Para mejor entendimiento no se ha considerado el IVA, pero la Retención de Ganancias en Lince contempla que el total de pagos acumulados del mes menos el IVA de las facturas que se cancelan deben superar el mínimo no imponible para poder aplicarse una retención)

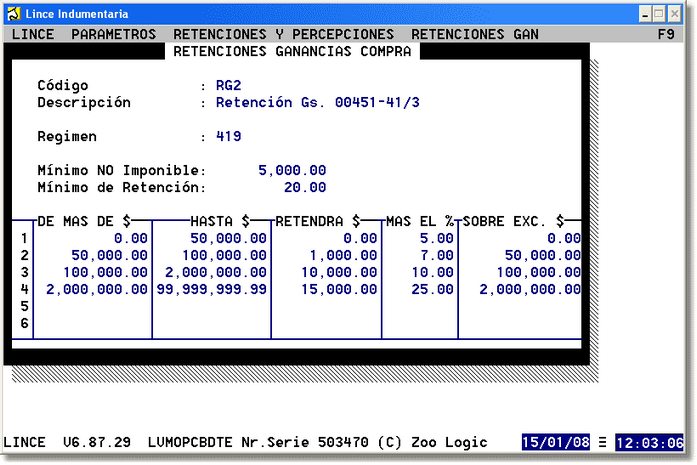

Imagen de un ejemplo de retención de ganancias con escalonamiento de montos y porcentajes En el ejemplo a continuación se carga una factura cancelada en cuenta corriente y luego se ingresa el pago con su retención.

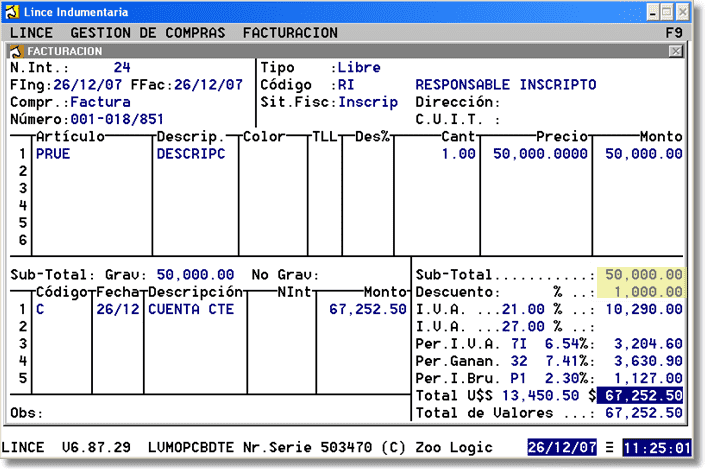

Imagen de la factura de compra con descuentos y percepciones

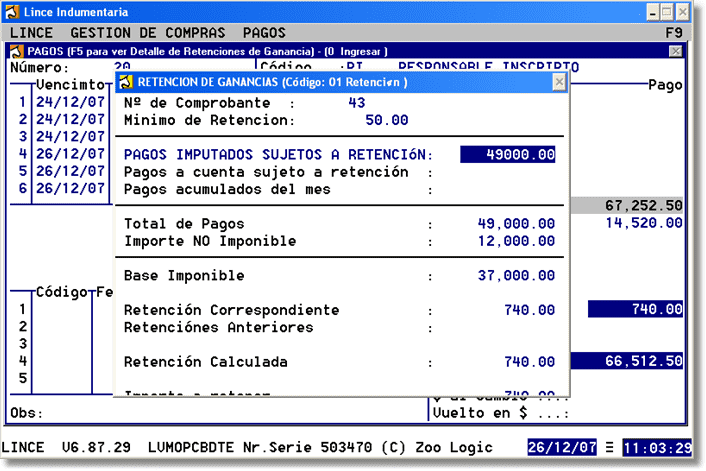

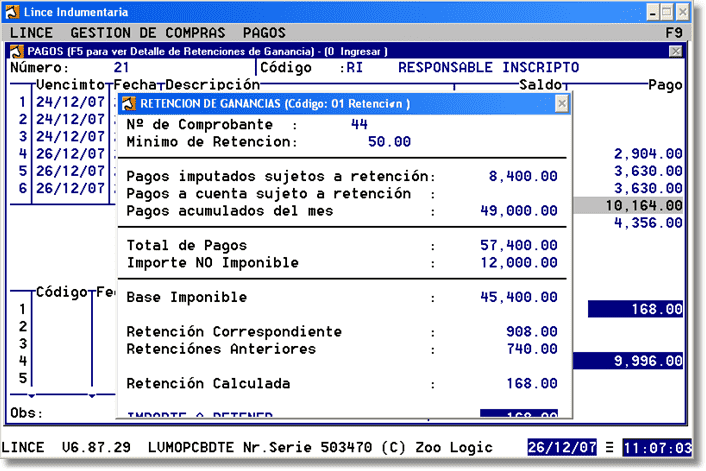

Imagen (1/2) del detalle de la retención que se puede consultar al presiona la tecla de función F5 Detalle de la ventana:

En la imagen que sigue, el pago acumulado del mes figura el monto del pago anterior de $49.000, como total de pagos los $49.000 + $8.400 del pago que se está ingresando al sistema y la base imponible es el resultado de la resta entre el mínimo no imponible configurado en la retención de $12.000 y el total de pagos. La retención que corresponde sería de $908 para el total del mes, pero ya fueron efectuadas retenciones anteriores por un monto de $740, con lo cual para este pago sólo se imputarán $168.

Imagen (2/2) del detalle de la retención que se puede consultar al presiona la tecla de función F5

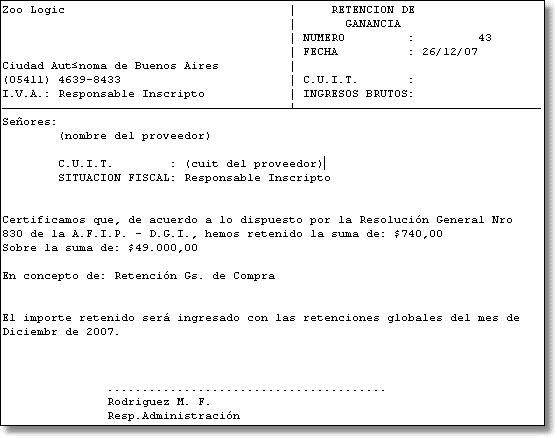

Formato de impresión de un comprobante de Retención de Ganancias |

| Build: 20240826 |

| Volver al Comienzo Anterior Siguiente |